- HOME

- 赤字会社の4つの特徴

赤字会社の4つの特徴

”お金のことをつねに心配していては仕事ができない。そのため、ギリギリの資金繰りは決してしないようにしなければならない。(略)常に金策に走り回って自転車操業をしているようでは、本当の経営を行っているとは言えない。”

~『稲盛和夫の実学 経営と会計』稲盛和夫著~

赤字になっている会社をよくよく見てみると、下記の4つのどれかに該当していることがほとんどです。

1. 経営者が数字にこだわらない(数字を避ける、読み取れない)

”もし、経営を飛行機の操縦に例えるならば、会計データは経営のコックピットにある計器盤に現れる数字に相当する。(中略)計器盤がなければ、今どこを飛んでいるのか分からない訳だから、まともな操縦などできるはずがない。(中略)計器盤に表示される数字の意味するところを手に取るように理解できるようにならなければ、本当の経営者とは言えない”

~『稲盛和夫の実学 経営と会計』稲盛和夫著~

感覚で経営をしていて、日々の数字を追わない方。良くない現実を直視したくないために、数字を見るのを先延ばし先延ばしにして避ける方。今の経営実態をきちんと把握できていないために、経営判断を誤って資金繰りに行き詰まる方。商品ごと、部門ごと、社員ごとの生産性を追えていないため、何が足を引っ張っているか分からない方。そんな経営者の方が赤字企業には多いように感じます。

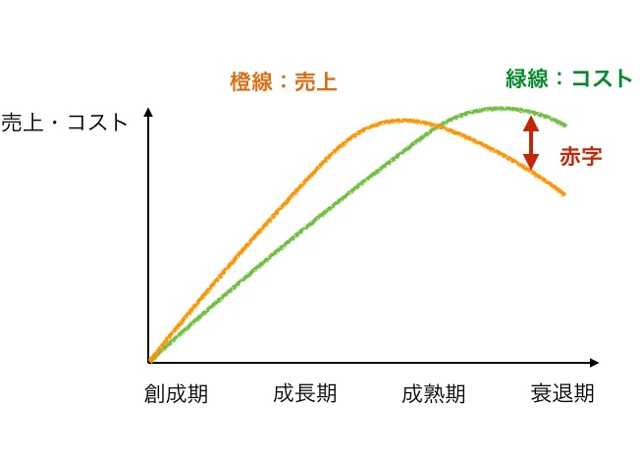

2. そもそも構造的に赤字になりやすい

収入(売上)>支出(経費など)。当然ですが、この黄金バランスさえ崩れなければ、赤字にはなりません。

小売業や製造業は一般的に薄利多売です。さらに市場が成熟期や衰退期に入ると、価格が低下し安売り合戦にも巻き込まれます。一方で、一度上げた人件費や拡張した工場の維持費は減らしにくいため、このバランスが崩れやすくなります。他にも、原材料の高騰により採算が合わなくなるケースもあります。こうした業界では構造的に赤字になりやすいのです。

3. 進捗を管理する仕組みがない

”計測できるものは、管理(改善)できる”

~『マネジメント』P.F.ドラッガー著~

何時間もかけて予算や売上計画は作るのに、その進捗は追わない。日々の業務に追われて、常に後回しになってしまう。未達が続き計画とかけ離れてきているのに、適切な軌道修正ができていない。会計の方式が単に過去の経営結果を集計したものになっており、日々の経営判断に使えない。現金主義で管理し、決算の時に初めて発生主義に戻したところ、赤字が発覚する…。

このように、適切に進捗管理をする仕組みの無い会社も、やはり赤字になりやすい傾向があります。

4. 適切な社員教育がなされていない

経営者一人だけが頑張っても、作れる売上や利益には限界があります。けれど、「うちの従業員はやる気がない」「うちには良い人材が集まらない」と嘆く経営者が多いのも事実です。一方で、やり方を変え、今いる従業員だけで圧倒的な成果を出した会社もあります。なぜそんなことができたのでしょうか?鍵は「社員教育」です。

例えば、「給与の3倍の粗利を稼げ」と言われもて普通の社員は理解できません。「経費の節約」をどれだけ訴えても普通の社員は本腰を入れて取り組みません。なぜなら、会社のお財布事情や、会社を経営するのにどれだけの経費が必要なのかを知らないからです。経営者なら知っている情報を、社員はほとんど知らない(情報格差)ことが問題の本質であることが多いのです。

社長が数字を把握できないのは、税理士の問題!

誤解を恐れずに言えば、「税理士をつけているのに、社長が会社の状況を数字で把握できないのは、税理士の問題」です。そして、実は「企業の赤字の責任の一端も、税理士にある」と私は感じています。なぜなら・・・

京セラの稲盛会長は、「経営を飛行機の操縦に例えるならば、会計データは飛行機のコックピットにある計器盤の数字のようなものだ」とおっしゃられました。だとすると、本来税理士とは、この計器盤を読み取れるようにパイロットを指導する教官のような存在だと思うからです。もちろん実際の操縦(経営)はパイロット(経営者)が行います。ですが、教官がついているのにも関わらず、パイロットが今どこを飛んでいて、次の目的地はどこで、どれだけ燃料があるかといった状況さえも把握できていないとしたら、それは教官にも問題があると言わざるを得ないのではないでしょうか。

つまり、税理士が入っているのであれば、少なくとも期首に利益の出る予算を組んでいるはずです。税理士は、過去の決算書や毎月の試算表も見ているため、顧問先の今の経営状態も理解しているはずです。にも関わらず、もし社長が「経営の数字を読み取れない」「経営状況を数字で把握できない」と感じているのならば、それは顧問をしている税理士の伝え方や教え方の問題でもあると思うのです。また、決算書を読み取れれば、構造的に赤字体質なのかどうかは客観的に分かります。税理士が十分顧問先に関わっていれば、嫌でも進捗管理はできてくるはずです。ですから、赤字会社に見られる4つの特徴のうち、少なくとも3つは税理士がつくだけで解消されるはずなのです。

ですが残念ながら現実は、中小企業の7〜8割が赤字申告なのです(国税ベース)。「この事態を何とか変えたい!」私はそんな想いで顧問先と関わっていますし、顧問先の黒字化と利益増大を実現するため、PICANサポートをはじめとした様々なを支援をしています。